Faits saillants

- Les actions américaines tirent une valeur énorme du fait qu’elles sont domiciliées dans l’un des marchés financiers les plus prévisibles et les plus liquides.

- L’érosion de la règle de droit et l’explosion de l’incertitude pourraient réduire la prime que les investisseurs sont prêts à payer pour ces actions.

- Les actions américaines viennent de connaître la deuxième plus importante sortie de fonds des investisseurs institutionnels mondiaux au premier trimestre depuis 1999.

Au cours des 15 dernières années, le marché boursier américain a bénéficié du fait d’être domicilié dans l’un des pays les plus sûrs (pour les capitaux), les plus prévisibles, les plus économiquement stables et les plus favorables aux actionnaires au monde. Mais rien n’est éternel. La deuxième présidence de Trump a déjà affaibli les principes fondamentaux de « l’exceptionnalisme américain ». Les États-Unis peuvent-ils rester la terre d’accueil privilégiée pour les capitaux mondiaux?

L’administration Trump a miné l’attrait des marchés financiers américains de différentes façons. La nouvelle administration a :

- Créé de l’incertitude économique de toutes pièces en imposant, puis en reportant, puis en réimposant des droits de douane à ses alliés.

- Fait des entreprises américaines des cibles potentielles de représailles étrangères.

- Nui à la perception de la sécurité des capitaux américains par les alliés en faisant des déclarations belliqueuses à l’encontre du Groenland et du Canada.

- Érodé la compétence et l’indépendance des agences et des organismes de réglementation en licenciant des fonctionnaires de manière non systématique.

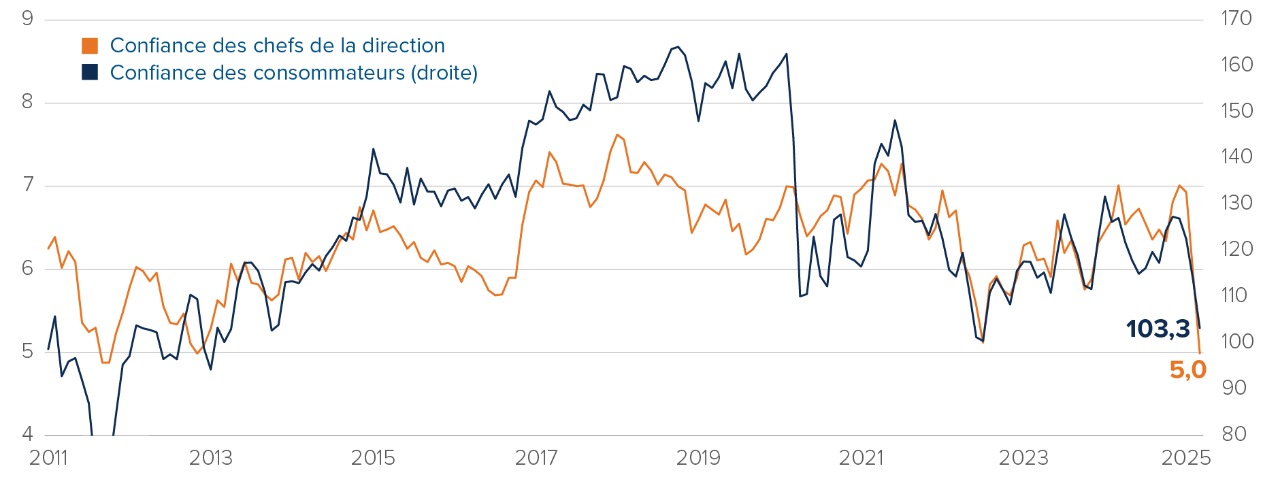

La confiance des consommateurs a chuté au cours des derniers mois et en mars, une mesure de la confiance des chefs de la direction a enregistré sa plus forte baisse mensuelle depuis 2008. Trump et son équipe ont explicitement déclaré qu’ils ne se souciaient pas des performances économiques à court terme. Selon eux, les Américains doivent s’attendre à certaines difficultés économiques, une étape nécessaire pour rééquilibrer l’économie et la rendre plus durable. Manifestement, les entreprises n’aiment pas les difficultés économiques, même si elles sont prétendument de courte durée.

La confiance est une prophétie qui se réalise d’elle-même

Indices de confiance des États-Unis

Source : Bloomberg. La confiance des consommateurs est une moyenne des mesures de l’Université du Michigan et du Conference Board, recalculées à 100 en 2002. La confiance des chefs de la direction est une mesure de Chief Executive, qui interroge les chefs de la direction à propos de leurs attentes relatives à l’économie dans un an.

Source : Bloomberg. La confiance des consommateurs est une moyenne des mesures de l’Université du Michigan et du Conference Board, recalculées à 100 en 2002. La confiance des chefs de la direction est une mesure de Chief Executive, qui interroge les chefs de la direction à propos de leurs attentes relatives à l’économie dans un an.

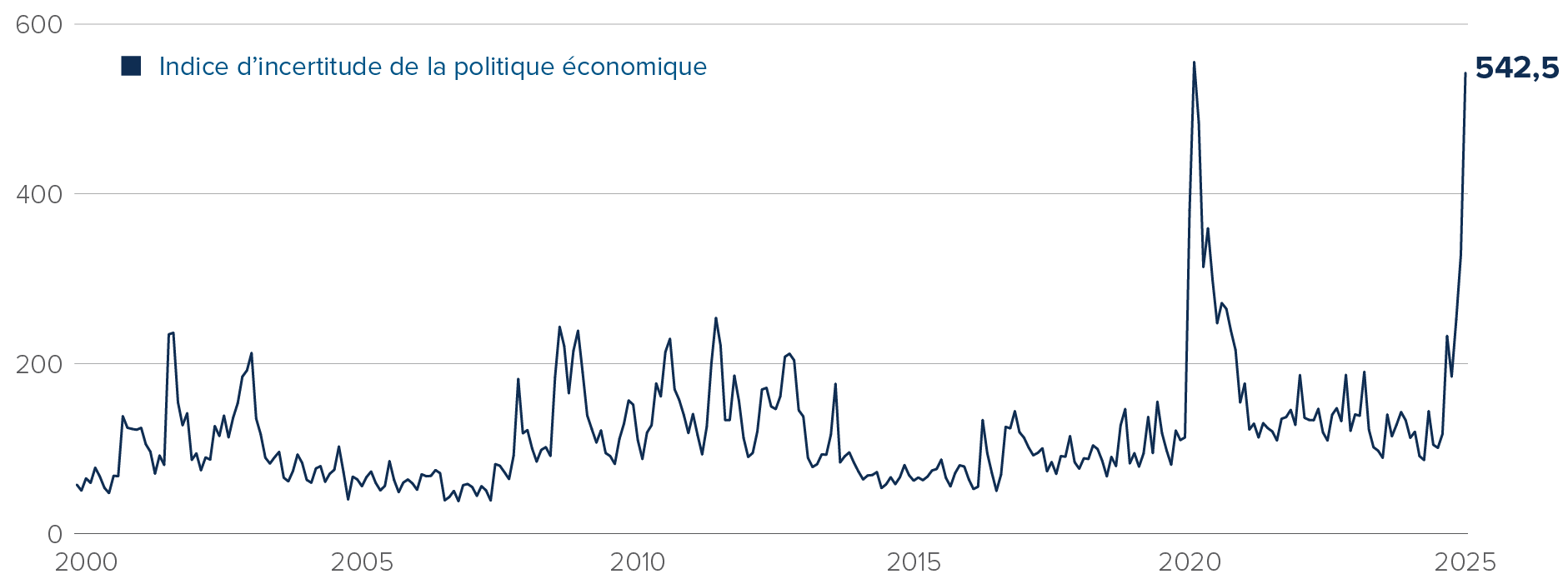

Selon la plupart des mesures, l’incertitude économique aux États-Unis a atteint son niveau le plus élevé depuis 2020. En général, les indicateurs d’incertitude économique atteignent leur niveau le plus élevé lorsque l’économie est en crise (récession, pandémie, crise financière, guerre). Il est très inhabituel d’observer des données aussi élevées lorsque les conditions économiques actuelles sont… bonnes? Du point de vue économique, il s’agit de la forme d’incertitude la plus pure : les sociétés sont paralysées parce qu’elles ne savent absolument pas à quoi s’attendre. Nous ne sommes pas en récession. La plupart des sociétés ne procéderont pas à des mises à pied, ne feront pas défaut sur leur dette ni ne réduiront leurs prix. Mais elles vont probablement cesser d’investir et d’innover.

Lorsque l’imprévisibilité est considérée comme une vertu

Indice d’incertitude de la politique économique américaine

Source : Bloomberg, Baker, Bloom & Davis. 100 est la moyenne à long terme. Le graphique montre une moyenne mensuelle de la mesure quotidienne.

Source : Bloomberg, Baker, Bloom & Davis. 100 est la moyenne à long terme. Le graphique montre une moyenne mensuelle de la mesure quotidienne.

Le S&P 500 a anéanti ses concurrents mondiaux au cours des 15 dernières années, principalement en raison de la domination absolue des entreprises américaines les plus innovantes et les plus rentables. Mais il y a également une autre raison : les valorisations sont élevées en partie parce que les capitaux mondiaux se sentent en sécurité aux États-Unis. Si un investisseur du Japon, par exemple, a le choix entre deux sociétés tout aussi rentables et innovantes, il est prêt à payer un prix plus élevé pour celle cotée aux États-Unis, que pour une société semblable cotée en France, en Allemagne ou en Corée. Les sociétés cotées aux États-Unis représentent actuellement plus de la moitié de l’indice MSCI Monde tous pays en partie parce que les investisseurs sont prêts à payer une prime pour les sociétés américaines.

Cette prime pourrait-elle s’évaporer? L’exceptionnalisme américain pourrait-il s’éroder au point qu’un investisseur soit prêt à payer le même prix pour une société américaine que, par exemple, pour une société britannique? Probablement pas. Les États-Unis resteront l’économie mondiale la plus importante et innovante, avec des marchés financiers très liquides, même si l’administration actuelle s’entête à maintenir une politique déstabilisatrice. La prime pourrait-elle s’éroder un peu? Ce n’est pas impossible.

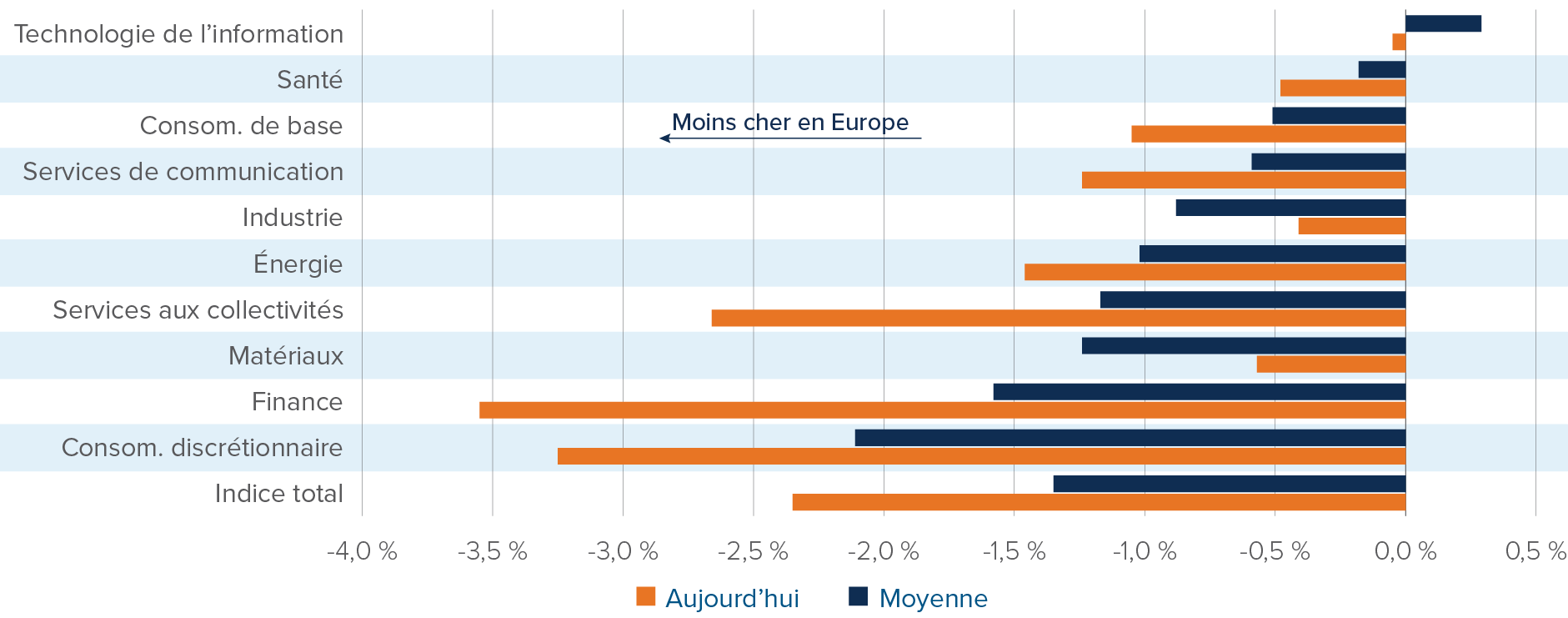

Pour les grandes capitalisations américaines, l’éclat s’estompe au moment même où les prix deviennent tendus. Les valorisations boursières aux États-Unis ne sont pas extrêmes. Nous ne sommes pas en 1999. Mais elles sont quand même un peu chères, tant en termes absolus que par rapport à d’autres marchés. Même en tenant compte des différentes expositions sectorielles — il est normal qu’un investisseur paie plus pour une action technologique que pour une action de services aux collectivités — les actions américaines sont plus chères que la plupart des marchés internationaux. Par exemple, les actions européennes sont nettement moins chères que les actions américaines, même si elles ont dépassé les actions américaines de 10 % au premier trimestre de 2025.

Les actions européennes sont toujours moins chères après la récente reprise

Rendement des bénéfices, actions américaines moins actions européennes, actuellement par rapport à la moyenne

Source : Bloomberg. Le tableau compare le rendement des bénéfices de l’indice MSCI États-Unis et de l’indice MSCI Europe, par secteur et globalement. Les données remontent à 1995.

Source : Bloomberg. Le tableau compare le rendement des bénéfices de l’indice MSCI États-Unis et de l’indice MSCI Europe, par secteur et globalement. Les données remontent à 1995.

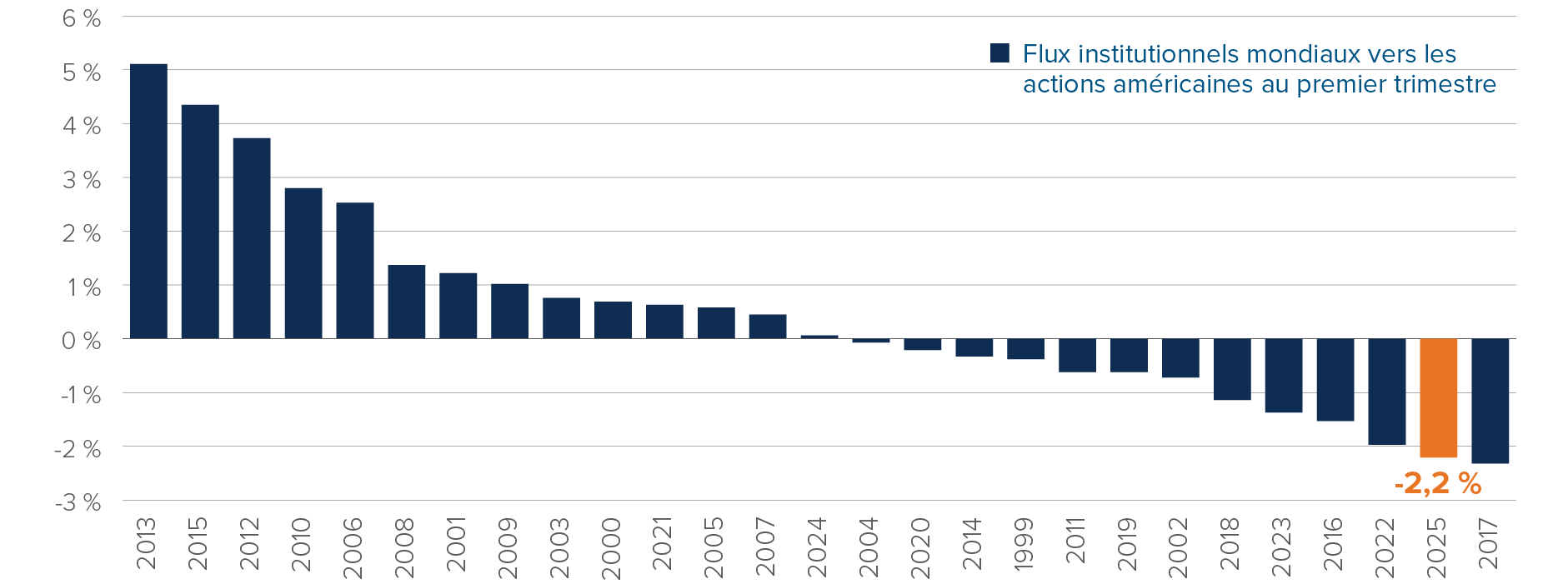

Il existe des preuves ténues que les investisseurs avertis ont vendu leurs actions américaines en 2025. Nous venons d’assister à la deuxième sortie de fonds en importance des actions américaines par des investisseurs institutionnels mondiaux au premier trimestre depuis 1999.

Les investisseurs mondiaux ont boudé New York au premier trimestre

Flux transfrontaliers vers les actions américaines, institutions, flux du premier trimestre.

Source : StateStreet.

Source : StateStreet.

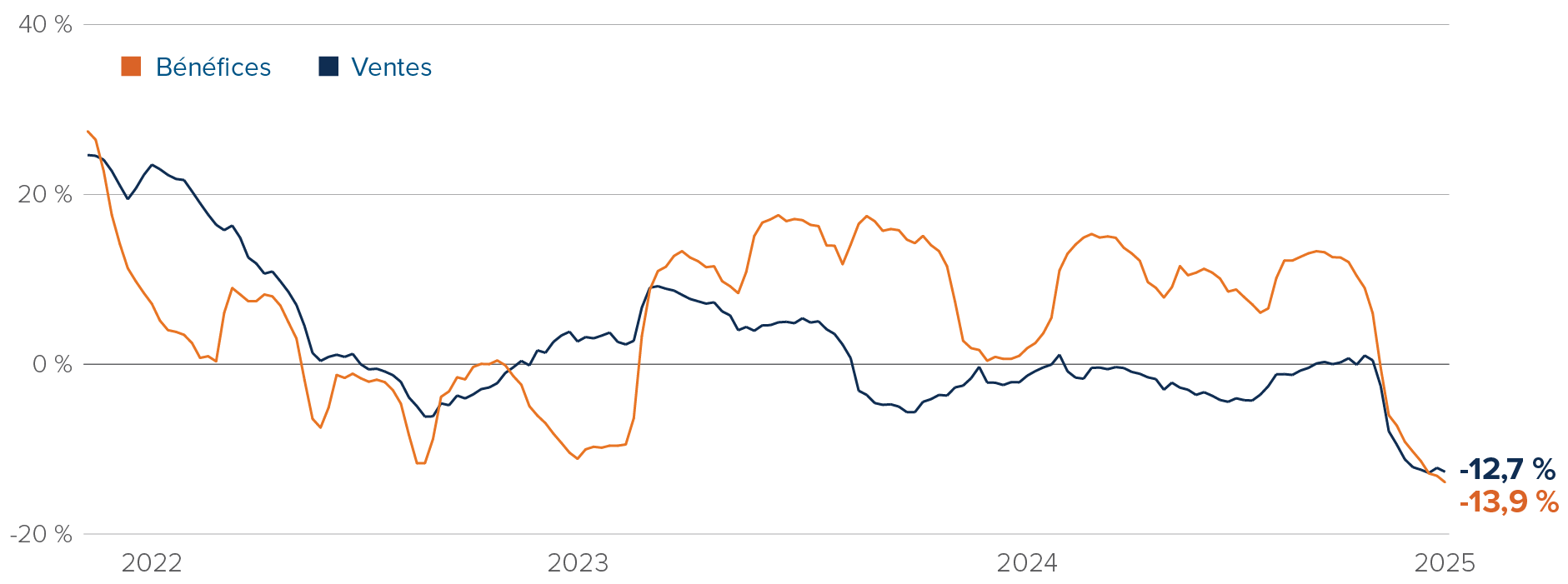

Les analystes ont également revu à la baisse légèrement leurs prévisions relatives aux grandes capitalisations américaines. Au premier trimestre, les prévisions de bénéfices de fin 2025 de près des deux tiers des sociétés du S&P 500 ont été revues à la baisse. Les estimations de ventes ont subi un choc semblable. Nous sommes loin de craindre une récession, mais la tendance actuelle à la révision à la baisse est la plus importante depuis 2020.

Détérioration des perspectives américaines pour commencer 2025

Révisions positives nettes des indicateurs de base de l’année en cours

pour les trois derniers mois, S&P 500

Source : FactSet. Le graphique montre le pourcentage de révisions positives aux indicateurs de base par les analystes couverts par Factset. Un taux de 0 % indique qu’exactement la moitié des sociétés du S&P 500 ont vu leurs prévisions de bénéfices ou de ventes de fin d’année révisées à la hausse au cours des trois derniers mois.

Source : FactSet. Le graphique montre le pourcentage de révisions positives aux indicateurs de base par les analystes couverts par Factset. Un taux de 0 % indique qu’exactement la moitié des sociétés du S&P 500 ont vu leurs prévisions de bénéfices ou de ventes de fin d’année révisées à la hausse au cours des trois derniers mois.

Les actions américaines tirent une valeur énorme de l’environnement économique et politique dans lequel elles évoluent. L’érosion de la règle de droit n’effacerait pas la rentabilité des sociétés américaines les plus performantes au monde. Mais elle pourrait réduire la prime que les investisseurs sont prêts à payer pour ces sociétés. Les États-Unis sont une terre d’accueil privilégiée pour les capitaux. Si les investisseurs étrangers estiment que ce privilège s’est dissipé, d’autres marchés mondiaux pourraient soudainement devenir plus intéressants aux prix actuels.

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire de la répartition tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Duration neutre : Notre pondération en obligations a atteint un sommet au début de janvier, mais après une reprise des obligations principalement attribuable à la faiblesse des données de croissance aux États-Unis, nous avons franchi le seuil pour passer à une pondération neutre. Les politiques économiques de Trump, qu’il s’agisse de réduction des effectifs de la fonction publique, de guerres commerciales ou d’incertitude générale, pèseront sur la croissance économique, mais les marchés tiennent déjà compte en grande partie de cet effet, et s’attendent maintenant à trois baisses des taux de la Réserve fédérale cette année. Les droits de douane feront bondir les prix aux États-Unis, mais ne constituent pas un choc inflationniste. Une fois l’effet ponctuel sur les prix passé, l’inflation future pourrait être plus faible qu’en l’absence de droits de douane, étant donné que les guerres commerciales pourraient freiner la croissance économique.

Surachat des actions mondiales : Nous sommes pessimistes à l’égard des actions mondiales pour un troisième mois consécutif, après que les gains des marchés boursiers – sans amélioration simultanée des paramètres fondamentaux – ont finalement ramené les valorisations à des niveaux de surachat. Nous pensons toujours que la croissance économique mondiale se poursuivra et que les droits de douane n’obligeront pas les banques centrales à relever les taux. Cependant, la croissance des ventes et des marges bénéficiaires nécessaire pour justifier les valorisations actuelles est trop ambitieuse à notre avis.

Essoufflement des actions américaines : Après une hausse historique, les actions américaines semblent s’essouffler. Leurs valorisations n’atteignent pas des niveaux extrêmes, mais elles sont plus élevées que celles de la plupart des autres marchés mondiaux, à l’exception notamment du Canada. De plus, le sentiment s’est récemment détérioré à l’égard des actions américaines : les investisseurs avertis se détournent lentement du marché depuis la fin de 2024. Enfin, les révisions des bénéfices et des ventes pour le S&P 500 ont fortement baissé au cours des dernières semaines. Les actions internationales offrent selon nous un rapport risque-rendement plus intéressant.

Atterrissage au Canada : Après avoir été possiblement l’économie avancée la plus décevante l’année dernière, les données économiques du Canada se sont consolidées au cours des derniers mois. Dans un monde sans guerre commerciale avec les États-Unis, le ralentissement de la croissance canadienne s’atténuerait, le marché de l’emploi adopterait une tendance durable à la hausse et la Banque du Canada pourrait mettre fin à ses baisses de taux. Mais il ne s’agit pas du monde cruel dans lequel nous vivons. Selon nous, les États-Unis maintiendront des pressions tarifaires sur le Canada au cours des prochains trimestres. Le dollar canadien devra s’affaiblir encore davantage pour aider l’économie à absorber le coup dur des droits de douane.

Secteurs défensifs qui ont la cote : En général, nous aimons les secteurs défensifs du S&P 500, dont la consommation de base, la santé et l’immobilier. Leurs valorisations sont attrayantes après quelques années de sous-performance par rapport à l’indice élargi, et bénéficieront de l’incertitude macroéconomique accrue et du ralentissement de la croissance économique que nous prévoyons au cours des mois à venir.