Les placements dans les titres à revenu fixe reposent sur une gestion habile de deux risques principaux : les fluctuations des taux d’intérêt et l’exposition au crédit. Traditionnellement, le risque de crédit est atténué par une analyse fondamentale rigoureuse des flux de trésorerie, pierre angulaire de la gestion de portefeuille. Cependant, comme l’ont montré dans le passé les périodes d’aversion pour le risque, cette approche à elle seule peut s’avérer insuffisante lorsque les marchés sont confrontés à de soudaines perturbations. Des pics brusques dans les écarts de crédit et une volatilité accrue ont, à certains moments, accablé les stratégies conventionnelles, exposant les portefeuilles à un risque de baisse important.

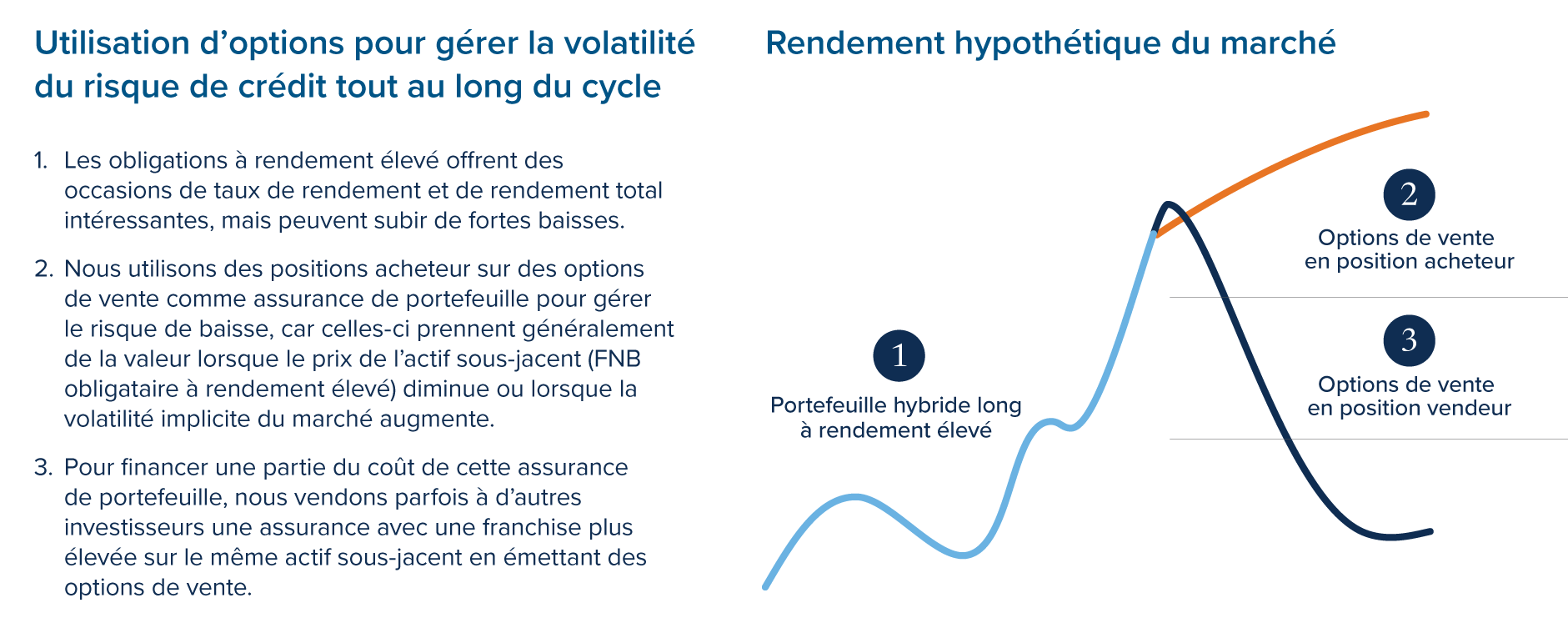

Les stratégies d’options de vente dans les fonds de titres à revenu fixe offrent une approche nuancée de la gestion de portefeuille, avec une protection contre le risque de baisse permettant d’améliorer les rendements potentiels dans certaines conditions de marché. En intégrant des options de vente, les investisseurs et investisseuses peuvent se couvrir contre la volatilité des taux d’intérêt, l’élargissement des écarts de crédit ou la baisse des prix des obligations, ce qui offre un filet de sécurité souvent absent dans les répartitions traditionnelles en titres à revenu fixe. Cependant, cette stratégie n’est pas sans compromis : si elle permet d’atténuer les pertes en période de turbulences, elle se traduit souvent par une réduction du rendement sur les marchés stables ou haussiers, car les primes payées pour les options érodent les rendements. Les investisseurs et investisseuses qui cherchent à réaliser un équilibre entre le risque et les récompenses doivent comprendre le fonctionnement des stratégies de vente, ainsi que leurs avantages et leurs limites.

Évolution des stratégies de couverture au sein de la Stratégie sans contraintes de Mackenzie :

Conformément à la stratégie du Fonds de revenu fixe sans contraintes Mackenzie et du FNB d’obligations sans contraintes Mackenzie (MUB) qui vise à réduire la volatilité globale du portefeuille et à offrir aux investisseurs et investisseuses une expérience plus diversifiée, l’exécution sans contraintes est passée d’une orientation vers les titres à rendement élevé en 2014 à un mandat multisectoriel de grande qualité depuis 2017. La stratégie « toujours active » du fonds pour couvrir l’exposition aux titres à rendement élevé a évolué, passant d’options de vente pures et simples à des écarts de vente baissiers et à la mise à disposition d’une gamme diversifiée d’instruments de couverture, allant des options de vente sur le FNB HYG, le S&P 500, les CDS et le VIX (en transit). Cette évolution a permis au fonds de réduire ses coûts globaux tout en saisissant le potentiel de hausse.

Stratégie de titres à rendement élevé couverts

- La combinaison des points 2 et 3 est appelée « écart baissier sur options ».

- La combinaison de nos positions en obligations à rendement élevé et de la protection sous forme d’options de vente permet à notre mandat de continuer à générer des rendements nets intéressants, de participer à la hausse du marché, mais également de protéger le mandat contre la volatilité du marché et les scénarios de risque extrême qui pourraient se produire dans un contexte d’aversion pour le risque.

Processus de sélection :

Le choix des instruments de couverture et leur intégration dans le mandat dépendent d’une question cruciale : quel est le moyen le plus efficace de couvrir le risque extrême dans le contexte actuel? Cette décision s’articule autour d’un processus en deux étapes. La première consiste à identifier le risque principal, qu’il s’agisse de l’augmentation des rendements des obligations de pacotille (risque de duration), de l’élargissement des écarts de crédit (risque de crédit), ou d’une combinaison des deux. Par exemple, dans les périodes où les rendements menacent de grimper et de déprimer les prix, comme en mars 2020, les options de vente HYG se sont révélées efficaces, car elles permettent de saisir à la fois les risques de duration et de crédit inhérents aux indices d’obligations à rendement élevé. En revanche, dans le contexte actuel des écarts historiquement serrés, une plus grande importance est accordée à la protection contre l’élargissement des écarts, quelle que soit l’orientation des rendements.

Les stratégies d’options de vente les plus efficaces dans divers contextes de marché |

||

Rendements plus élevés |

Élargissement des écarts |

|

Rendements plus élevés |

FNB HYG |

FNB HYG / CDX |

Élargissement des écarts |

FNB HYG / CDX |

CDX |

Volatilité plus élevée |

VIX |

VIX |

Correction dans les actifs à risque |

S&P 500 |

S&P 500 |

La sélection stratégique des contrats, qui relève à la fois de l’art et de la science, constitue la deuxième étape. L’objectif est ici d’identifier le juste milieu, soit des options dont la plage de delta cible maximise le rendement en cas de repli tout en restant rentable. Cela signifie évaluer une gamme d’options sur écarts payeurs, tester diverses combinaisons et solliciter des cotes boursières auprès de plusieurs grandes banques afin d’obtenir les prix les plus compétitifs. Afin de conserver la souplesse et la couverture, nous mettons en œuvre une approche échelonnée, en déployant des couvertures à trois mois renouvelables tous les mois.

Objectif principal : couverture du risque extrême

Positionnement actuel en matière de couverture :

Notre positionnement actuel reflète une combinaison délibérée d’options de vente pures et simples sur l’écart payeur des options de swaps sur défaillance (CDX) (80 %) et du FNB HYG (20 %), adaptée pour faire face au risque actuel d’élargissement des écarts par rapport aux mouvements de rendement directionnels. Les options CDX étayent cette approche, permettant l’achat ou la vente d’une protection pour les swaps sur défaillance sur une entité de référence à un écart fixe pour une date future. Notre préférence pour les écarts payeurs du CDX souligne notre point de vue sur le marché actuel, où l’élargissement des écarts de crédit représente une menace plus importante que les fluctuations de rendement. Ce positionnement s’inscrit dans notre processus de sélection en deux étapes, soit l’identification du risque dominant et l’optimisation des contrats en ce qui concerne la rentabilité et le delta, tout en restant indépendant quant à l’instrument spécifique, tant qu’il répond à ces critères. Historiquement, cette stratégie a prouvé sa résilience, car elle visait à minimiser les pertes pour nos investisseurs et investisseuses lors de périodes de volatilité sans précédent. Cela dit, sa robustesse exige une surveillance attentive des coûts des options et de la dynamique du marché afin de se prémunir contre les écueils d’une couverture excessive.

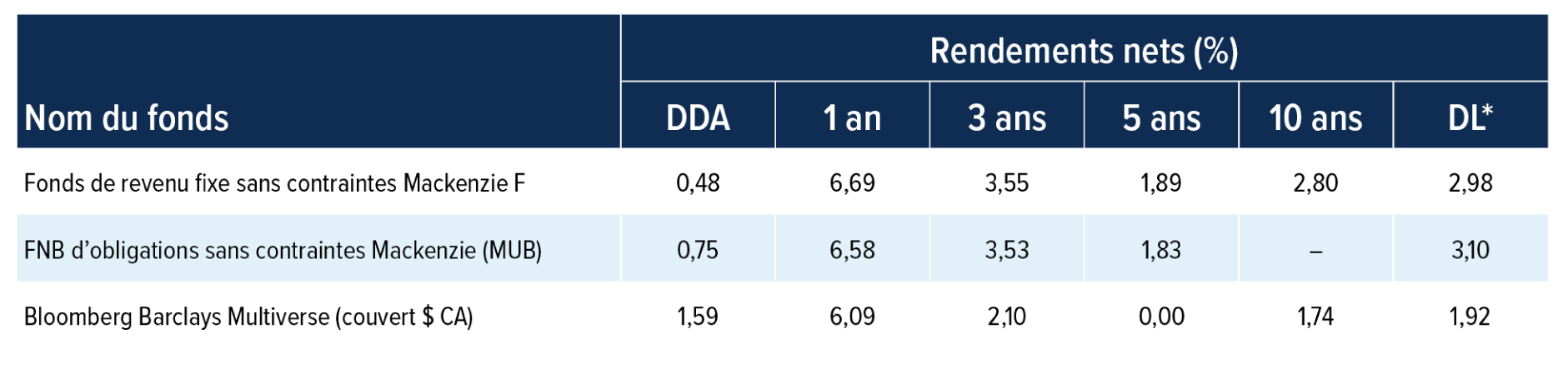

Au 30 avril 2025

Au 30 avril 2025

*Depuis la date de lancement : Fonds de revenu fixe sans contraintes Mackenzie F – 3 décembre 2014, FNB d’obligations sans contraintes Mackenzie (MUB) – 19 avril 2016.

Le Fonds de revenu fixe sans contraintes Mackenzie et le FNB d’obligations sans contraintes Mackenzie sont conçus et gérés pour offrir un accès à une stratégie « toutes saisons », avec une protection solide contre les baisses visant à protéger les actifs des investisseurs et investisseuses pendant les périodes de forte volatilité.

Pour en savoir plus au sujet de la stratégie sans contraintes de Mackenzie, veuillez communiquer avec votre équipe des ventes Mackenzie.

Les placements dans les fonds communs et les fonds négociés en bourse peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement annuel composé historique total au 30 avril 2025, y compris les variations de la valeur des titres ou des parts et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres qui auraient réduit le rendement. Les placements dans les fonds communs et les fonds négociés en Bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 avril 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.